Возмещение перерасхода по авансовому отчету на карту или в наличной форме осуществляется только при предоставлении сотрудником в бухгалтерию правильно оформленного пакета документов, а именно авансового отчета с приложением всех подтверждающих расходы документов.

Единственным законодательным актом, регламентирующим срок предоставления отчета по потраченным средствам, является Указание Банка РФ №3210-У, по которому он составляет 3 рабочих дня. Однако в акте не указано, с какого именно дня необходимо начинать отсчет.

Денежные средства из кассы компании выдается сотруднику при отправлении в командировку, на покупку товаров или заказ услуг для нужд организации и т.п. Специфика отчета по израсходованным средствам зависит от их назначения, однако оформление любого типа этого документа осуществляется в рамках следующих общих правил.

В законах, регламентирующих порядок составления отчетов по авансовым средствам, нет информации, что к этому документу должны в обязательном порядке прикрепляться кассовые чеки. Но в официальном бланке (форма АО-1) есть ячейки, в которых необходимо зафиксировать сведения о квитанциях и других документах, подтверждающих расходы. В эти ячейки необходимо ввести их номер и дату, а также расшифровать содержание затрат, указав общую сумму.

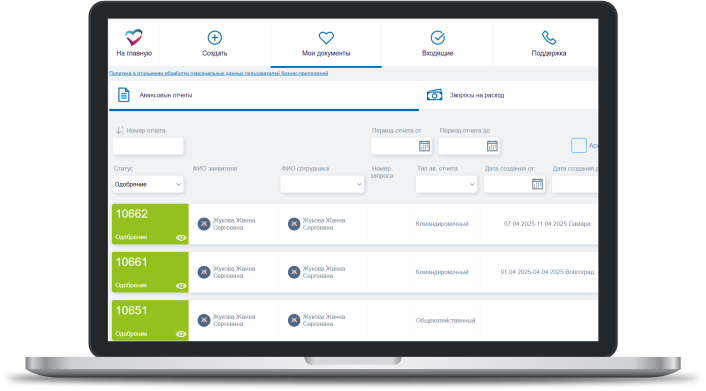

Авансовый отчет в 1С является подтверждением факта израсходования всей суммы, которую компания выдала своему сотруднику на выполнение производственного задания. Отражение его в программе – обязательная процедура, возложенная на плечи бухгалтера.

Первичные документы подтверждают юридическую силу операций, проводимых в организации. Авансовый или авансово-кассовый отчет, как один из ярких примеров такого документа, отражает факт расходования суммы, выданной сотруднику организации под отчет для выполнения служебного задания.